当社株式は、2025年4月18日をもちまして、名古屋証券取引所ネクスト市場において上場廃止となりました。

株主の皆様をはじめ、関係者の皆様には、当社の経営にご理解と温かいご支援を賜りましたことを心より感謝申し上げます。

本ページでは、上場廃止までに公開していたIR情報の一部を掲載しております。

決算説明会 書き起こし

2022年3月期 第2四半期 決算説明会

2022年3月期 第2四半期 決算説明会の内容を書き起こしでお伝えします。

代表取締役社長 佐藤 寿洋:代表取締役社長の佐藤でございます。 本日は、お忙しい中、弊社決算説明会にご参加いただき、誠にありがとうございます。 また、日頃より、ご支援、ご協力いただき、重ねて御礼申し上げます。 それでは、本日の流れについてご説明させていただきます。 まず、先週11月10日に行った第2四半期の決算発表の内容について、取締役の植田よりご説明させていただきます。 その後、私から今後の取り組みについて、お話させていただきます。 どうぞよろしくお願いいたします。 それでは、植田取締役、お願いいたします。

取締役 植田 健吾:

取締役の植田でございます。

早速ではございますが、決算説明資料に基づき、2022年3月期第2四半期決算についてご説明いたします。

よろしくお願いいたします。

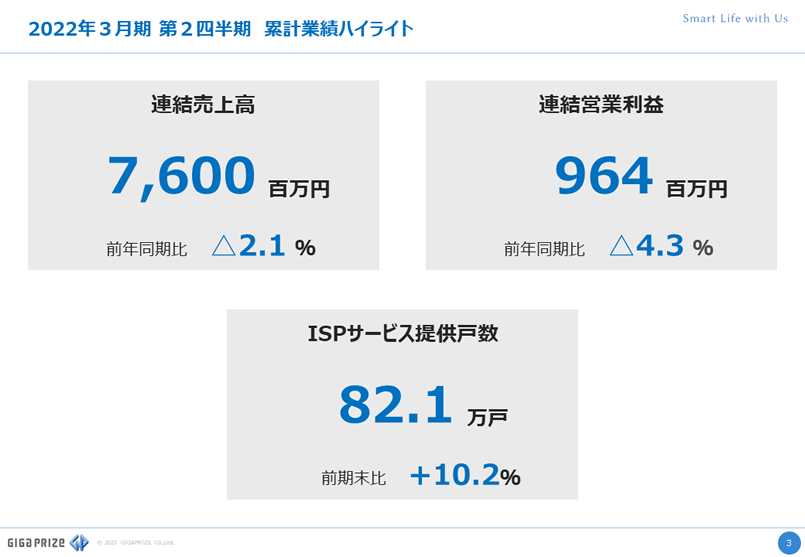

まず、業績ハイライトです。 今期より、「収益認識に関する会計基準」が適用となり、売上高の計上基準が変更になっております。 このため、現在ご覧になっている前年同期比につきましては、異なる基準同士での比較になっておりますので、その点ご了承ください。 なお、収益認識基準適用による当社業績への影響につきましては、後ほどご説明させていただきます。 まず、2022年3月期 第2四半期 連結売上高は、76億円 前年同期比 マイナス2.1パーセント、 連結営業利益につきましては、9億6千4百万円 前年同期比 マイナス4.3パーセントとなりました。 また、弊社のKPIとしているISPサービスの提供戸数は、前期末比10.2パーセント増加し、82.1万戸となっております。

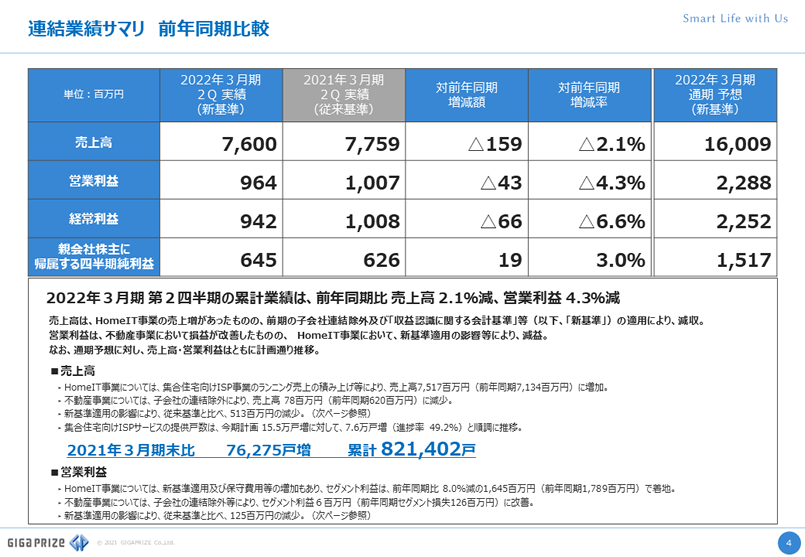

続きまして、前年対比のサマリーをご覧ください。 当第2四半期の連結売上高は、76億円、営業利益は、9億6千4百万円、経常利益は、9億4千2百万円、 親会社株主に帰属する四半期純利益は、6億4千5百万円となりました。 売上高、営業利益につきましては、前期の子会社の連結除外の影響に加え、主に新基準適用の影響により、 売上高で、マイナス5億1千3百万円、営業利益でマイナス1億2千5百万円の影響があったことが響き、 従来基準の前年同期と比較すると減収、減益となっております。 これは通期予想に対して想定の範囲内であり、計画通り推移いたしました。 HomeIT事業につきましては、集合住宅向けISPサービスの提供戸数が2021年3月期末に比べて、7万6千275戸増加した結果、 累計では82万1千4百2戸となりました。 こちらも、通期予想15万5千戸増に対する進捗率は49.2パーセントと、順調に推移しております。

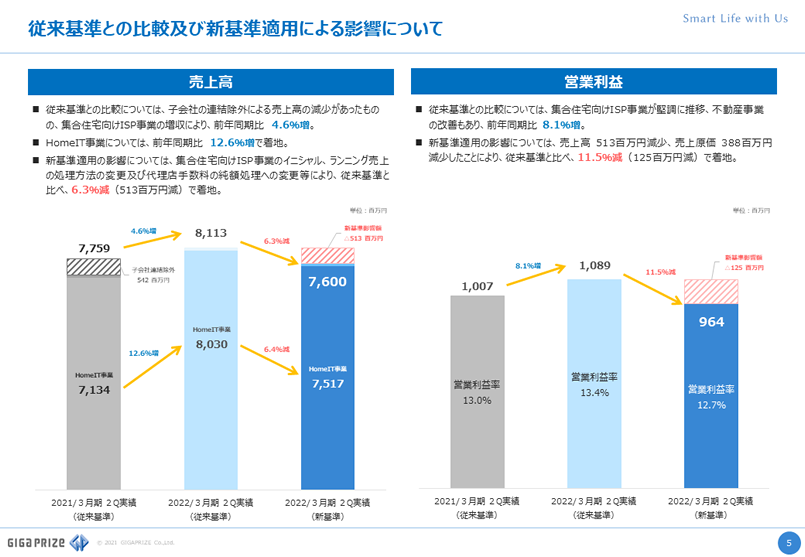

続きまして、当第2四半期累計期間の売上高及び営業利益の従来基準同士の比較、並びに新基準適用による影響についてご説明いたします。 まず、売上高を従来基準同士で比較いたしますと、子会社の連結除外により、売上高にマイナス5億4千2百万円の減少があったものの、 集合住宅向けISP事業の増収により、従来基準では前年同期比 4.6パーセント増の81億1千3百万円、 そして、HomeIT事業に限ると、前年同期比 12.6パーセント増の80億3千万円と、増収となりました。 これに新基準適用による影響が、マイナス5億1千3百万円となりますが、代理店手数料の売上を売上原価との相殺処理へ変更したこと、 さらに集合住宅向けISP事業のイニシャル売上、ランニング売上について、売上計上のタイミングを変更したことにより、 当期は減収方向に影響が振れていることによります。 次に、営業利益を従来基準同士で比較いたしますと、集合住宅向けISP事業が堅調に推移したこと、そして子会社の連結除外による不動産事業の改善があり、 従来基準では前年同期比 8.1パーセント増の10億8千9百万円と増益となりました。 これに新基準適用により、マイナス1億2千5百万円の影響が生じておりますが、これは、売上減の影響によるものです。

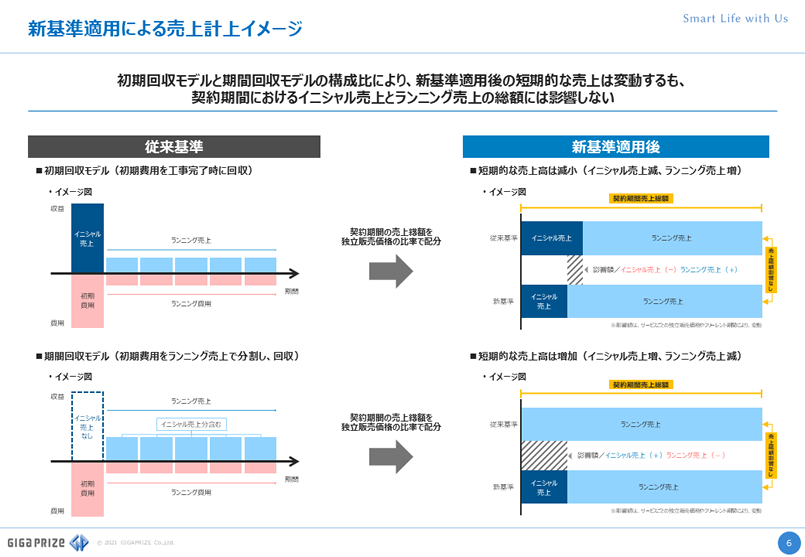

ここで、当社における新基準適用の影響について、改めてご説明いたします。 スライドの左側が、これまでの当社の集合住宅向けISPサービスの基本的な売上計上イメージです。 一つめは、インターネット設備の導入にかかる費用を導入時に回収するイニシャル売上初期回収モデル、 もう一つは、導入時の費用は無料とし、サービス提供開始後にランニング売上に上乗せして分割回収する、イニシャル売上期間回収モデルです。 これらはいずれも、代金回収時期と売上計上時期が概ね一致していました。 これに対して、スライドの右側が新基準適用後のイメージです。 基本的な考え方は、契約総額を「イニシャル売上とすべき金額」と「ランニング売上とすべき金額」に配分し、それぞれサービスの提供が完了した時に売上計上するもので、 代金回収時期と売上計上時期は切り離されます。 この結果、初期回収モデルに新基準を適用した場合は、従来より、イニシャル売上が減少し、ランニング売上が増加する傾向が高くなるため、 短期的には売上減少の影響が出ます。 他方で、期間回収モデルに新基準を適用した場合、従来売上を計上していなかったイニシャル売上が計上され、その分ランニング売上が減少するため、 短期的には売上増加の影響が出ます。また、新基準は契約期間中の全案件について遡及適用を行うため、その影響もございます。

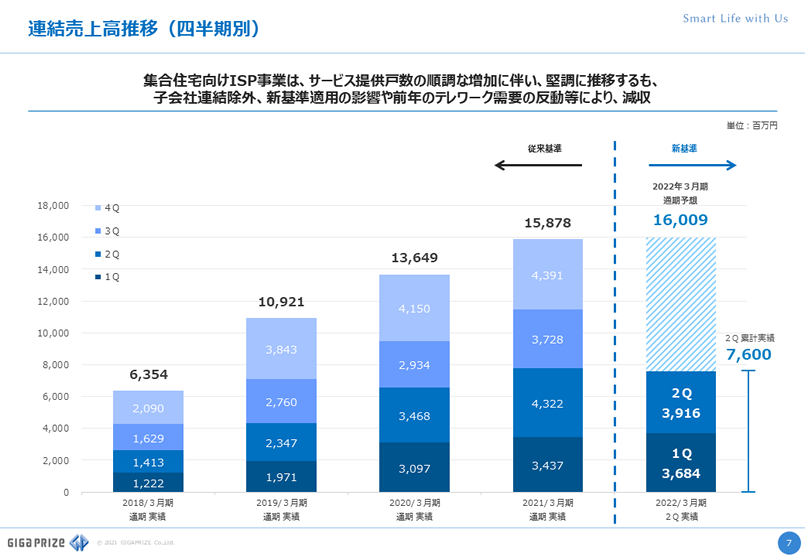

続きまして、四半期別の連結売上高推移についてご説明いたします。 2018年3月期から、当第2四半期までの実績を比較しております。 当第2四半期につきましては、前年同期の43億2千2百万に比べ、39億1千6百万円と減少しております。 これは、前第2四半期は、テレワークやリモートワーク等の急速な普及によるインターネット設備の導入需要の増加を背景に、提供戸数が伸長いたしましたが、 当第2四半期につきましては、インターネット設備の導入需要自体が少し落ち着きを見せている事と、 すでにご説明いたしました、子会社の連結除外や、新基準適用の影響が主な要因となっております。

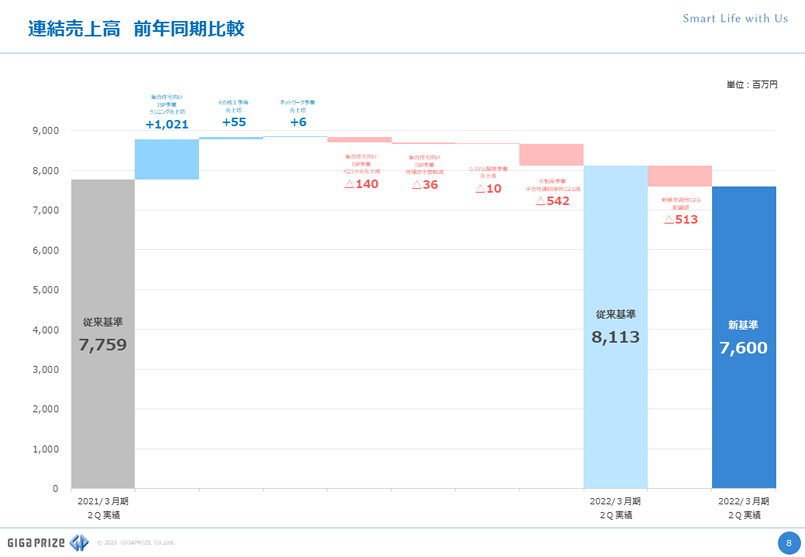

前年同期との差異を表すとこのようになります。 主な増加要因といたしましては、集合住宅向けISP事業のランニング売上でプラス10億2千1百万円、カメラ工事等その他工事売上でプラス5千5百万円となっております。 他方、主な減少要因といたしましては、集合住宅向けISP事業のイニシャル売上でマイナス1億4千万円、代理店手数料売上でマイナス3千6百万円、 不動産事業の子会社連結除外でマイナス5億4千2百万円となっております。 さらに新基準適用による影響額はマイナス5億1千3百万円となりました。

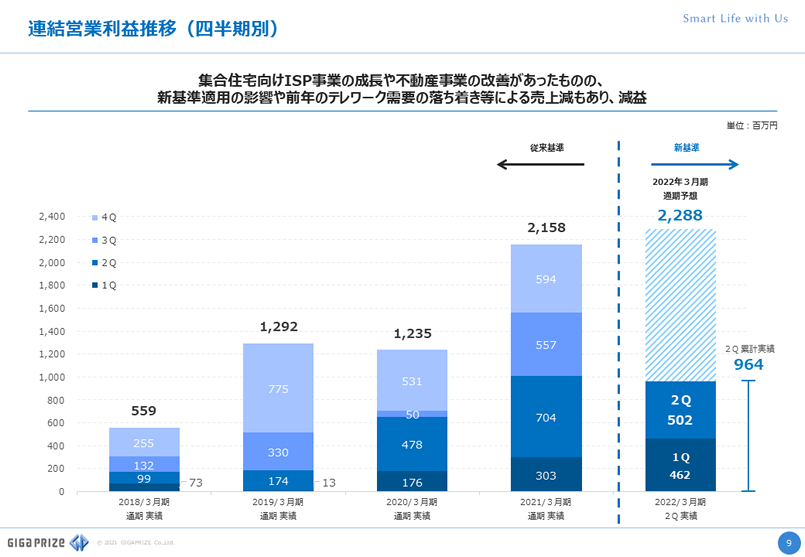

続きまして、四半期別の連結営業利益推移についてご説明いたします。 こちらも売上高と同様に、2018年3月期から、当第2四半期までの実績を比較しております。 当第2四半期につきましては、前年同期の7億4百万円に比べ、5億2百万円と減少しております。 これは、新基準適用にあたり、売上計上額は影響するものの、費用につきましては影響しないため、売上が減少した分営業利益は減少したものです。

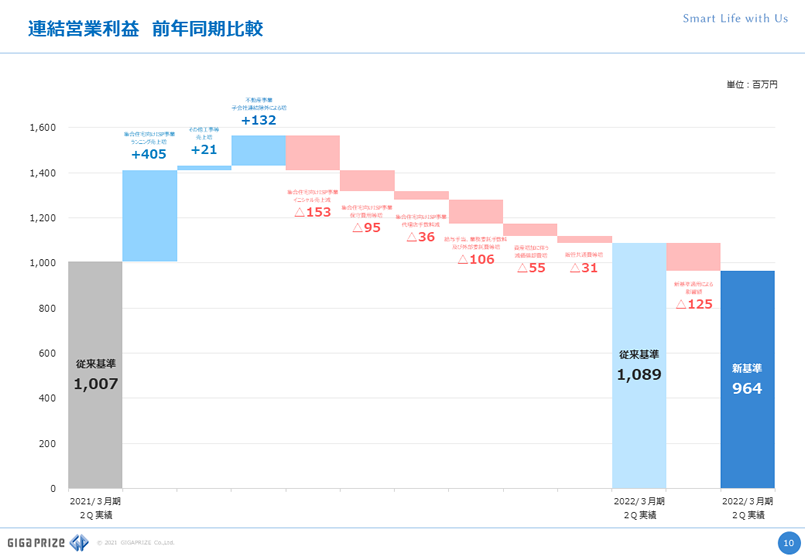

続きまして、連結営業利益の前年同期比較についてご説明いたします。 前年同期実績 10億7百万円に対して、従来基準での比較では、8.1パーセント増の10億8千9百万円となりました。 主な増加要因といたしましては、集合住宅向けISP事業のランニング売上の増加により、プラス4億5百万円、不動産事業の子会社連結除外により、プラス1億3千2百万円がありました。 他方、主な減少要因といたしましては、集合住宅向けISP事業のイニシャル売上減少により、マイナス1億5千3百万円、 集合住宅向けISP事業の保守費用等の増加により、マイナス9千5百万円、代理店手数料の売上減少により、マイナス3千6百万円、給与手当、業務委託手数料及び外部委託費等の増加がマイナス1億6百万円となっております。 さらに新基準適用による影響額は、マイナス1億2千5百万円となっております。 補足といたしまして、ランニング売上に対する営業利益の成⾧率鈍化理由につきましてご説明いたします。 西日本エリアにおきまして、今年5月に実施されたNTT西日本のシステムメンテナンスに伴い、⾧期の回線開通の遅延が発生し、それをカバーするため、開通まで一時的に代替機器を設置、および回線開通後の撤去費用が発生したことにより、原価の増加がございました。

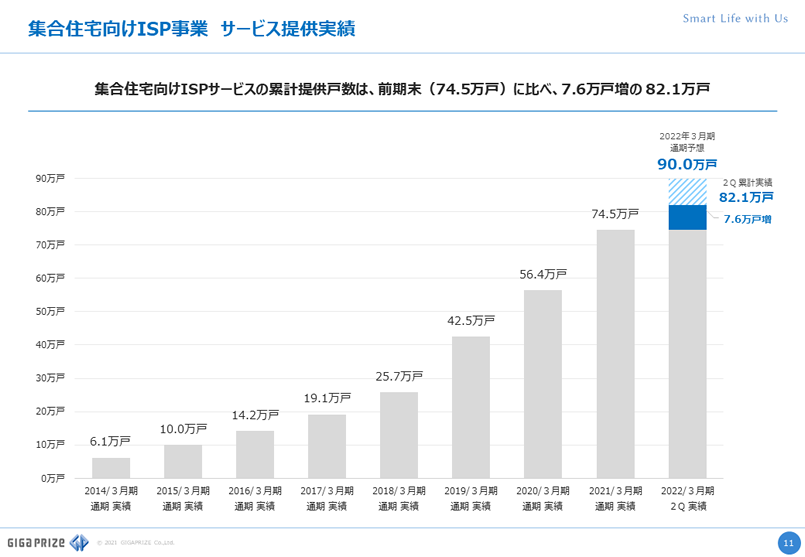

続きまして、 集合住宅向けISPサービスの提供戸数実績についてご説明いたします。 2014年3月期から当第2四半期までの実績で比較しております。 ご覧の通り、サービスの導入戸数は順調に推移しており、前期末74.5万戸に比べ、7.6万戸増の82.1万戸に達しました。 今期計画の15万5千戸増に対しての進捗率は49.2パーセントと、計画達成に向けて順調に推移しております。

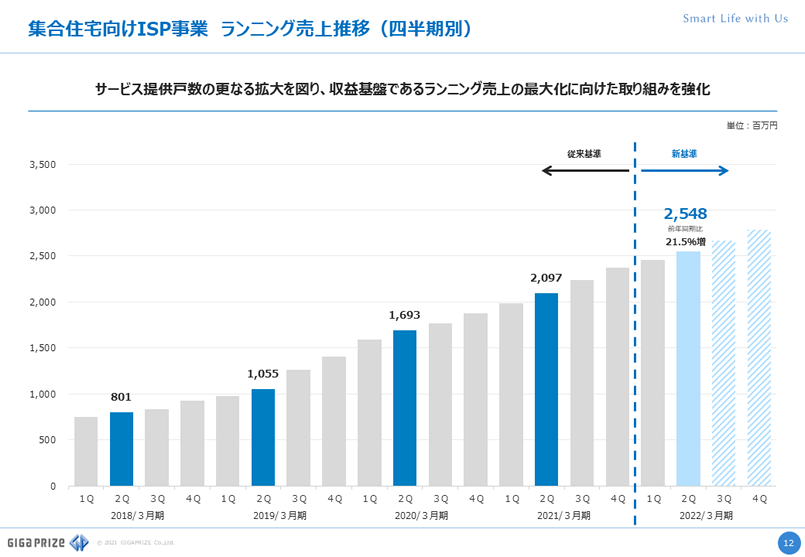

続きまして、集合住宅向けISP事業のランニング売上推移について、ご説明いたします。 グラフにあるように、当社の収益基盤であるランニング売上高は、堅調に推移しており、当第2四半期は、前年同期比21.5パーセント増加の 25億4千8百万円となりました。 引き続き、収益基盤であるランニング売上の最大化に向けて、提供戸数拡大に注力してまいります。

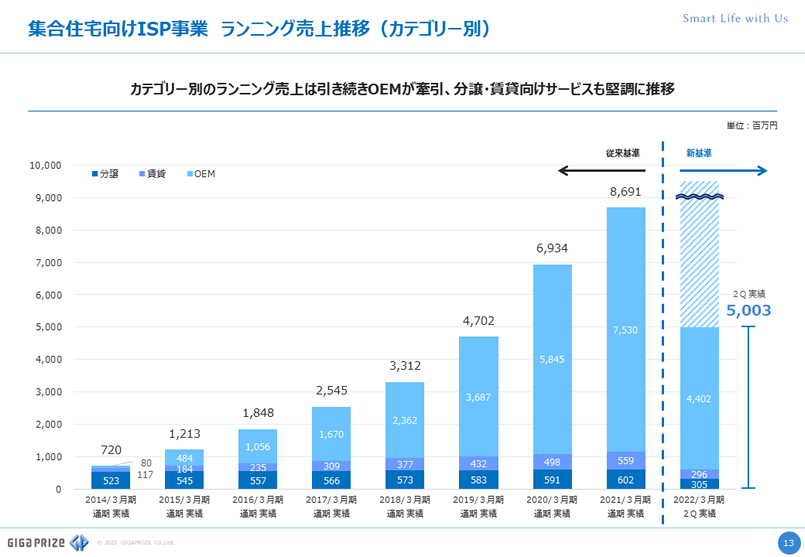

続きまして、カテゴリー別のランニング売上推移についてご説明いたします。 こちらのグラフは、当社のランニング売上の内訳を、分譲・賃貸・OEMで区分したものです。 当第2四半期累計期間のランニング売上高は、50億3百万円となり、その内訳は、分譲3億5百万円、賃貸2億9千6百万円、OEM44億2百万円となっております。 OEM提供は順調な成長を続けており、分譲、賃貸向けサービスも着実にランニング売上を積み上げております。 引き続き、OEM提供先との関係を強化するとともに、分譲、賃貸向けサービスについても、さらなる拡大を図ってまいります。

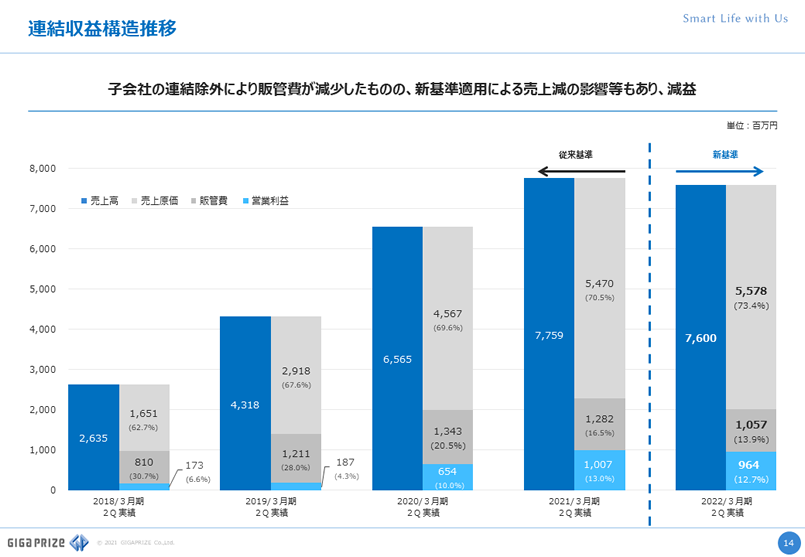

連結収益構造推移についてご説明いたします。 第2四半期の連結売上高 76億円に対して、売上原価は55億7千8百万円と原価率は73.4パーセント、販管費は10億5千7百万円、売上高販管費率は13.9パーセント、営業利益は9億6千4百万円、売上高営業利益率は12.7パーセントとなりました。

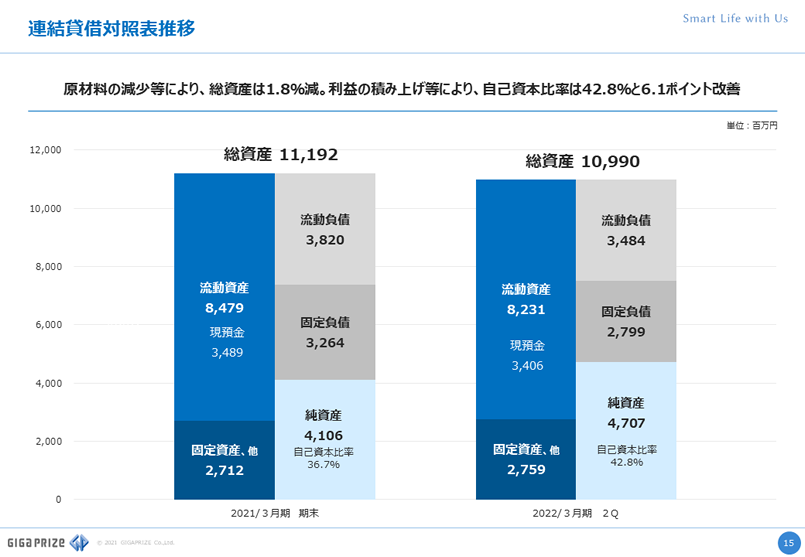

続きまして、連結貸借対照表推移についてご説明いたします。 前期期末の実績と当第2四半期の実績で比較しております。 スライドにございますとおり、原材料の減少、借入金の約定弁済等により総資産は1.8パーセント減の109億9千万円となりました。 また、純資産は利益の積み上げにより47億7百万円となりました。 自己資本比率につきましては、42.8パーセントとなり、前期の期末より6.1ポイント改善しております。

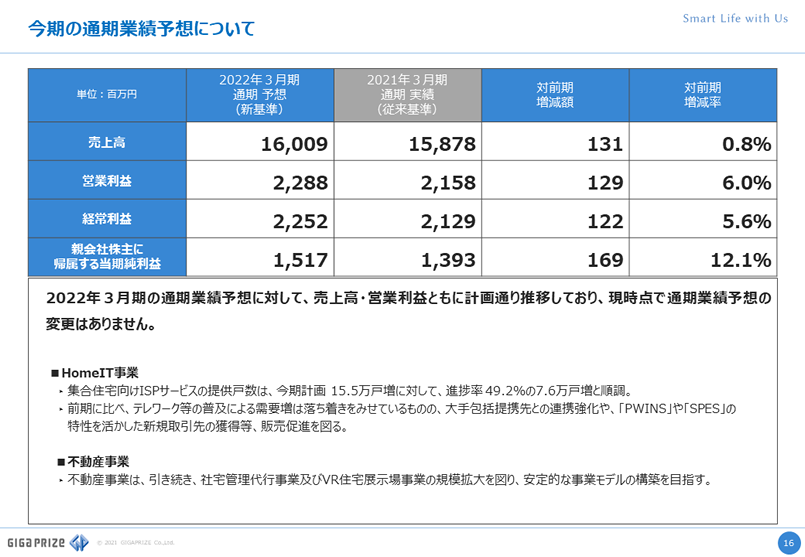

最後に、今期の通期業績予想に対しての見通しにつきまして、ご説明いたします。 当第2四半期末で集合住宅向けISPサービスの提供戸数が、今期計画 15.5万戸増に対して、進捗率 49.2%の7.6万戸増と順調に推移しております。 また、売上高・営業利益、ともに計画通り推移しており、現時点で通期業績予想の変更はありません。 HomeIT事業につきましては、前期に比べ、テレワーク等の普及による需要増は落ち着きをみせていますが、 入居シーズンである4月に向けて2月、3月に設備導入工事が増加すると見込んでおり、 大手包括提携先との連携強化や、「PWINS」や「SPES」の特性を活かした新規取引先の獲得等、販売促進を図ってまいります。 不動産事業につきましては、引き続き、社宅管理代行事業及びVR住宅展示場事業の規模拡大を図り、安定的な事業モデルの構築を目指してまいります。 2022年3月期 第2四半期決算の概要及び今期の見通しの、ご説明は以上となります。ありがとうございました。 では、続きまして、代表取締役社長の佐藤より、当社グループの今後の取り組みについて、ご説明させていただきます。 佐藤社長、よろしくお願いいたします。

代表取締役社長 佐藤 寿洋: では、当社グループの今後の取り組みについて、ご説明させていただきます。

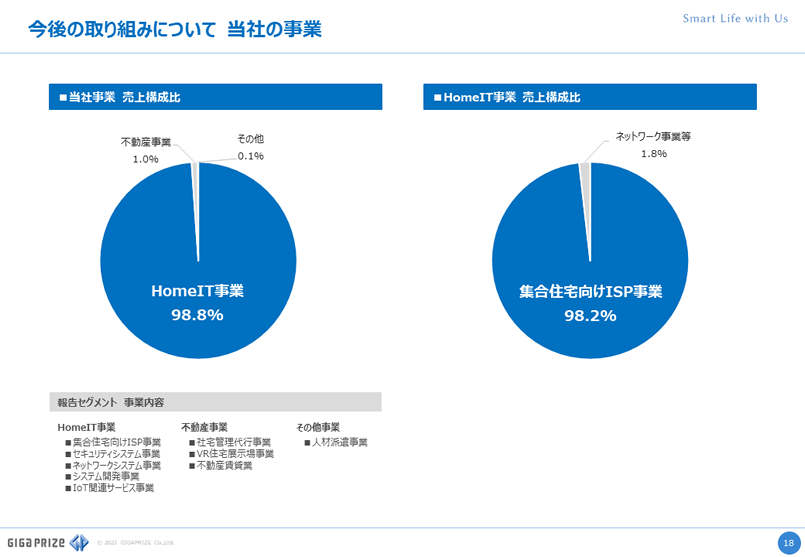

まず、当社の事業についてご説明いたします。 当社の事業は、大きく分けて、集合住宅向けインターネット関連の「HomeIT事業」と、 社宅管理代行事業・VR住宅展示場事業などを行う「不動産事業」の2つで構成されております。 売上構成比では、HomeIT事業が98.8%、そのうち集合住宅向けISP事業が98.2%を占めており、これが当社の主力事業となっております。 これからの当社グループの方針としましては、集合住宅向けISP事業の更なる拡大を図るとともに、新たな事業の開発に注力し、持続的な成長を目指してまいります。 まず、集合住宅向けISP事業の今後の取り組みについてご説明いたします。

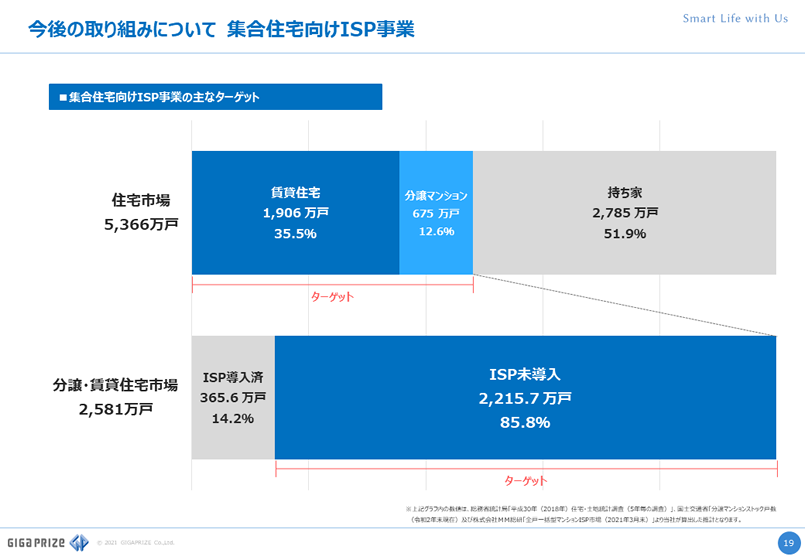

まず、当社が主にサービスを提供する市場についてご説明いたします。 このグラフは、総務省統計局、国土交通省、MM総研様の発表数値からの当社推計になります。 住宅市場全体の住宅ストック数は5,366万戸、そのうち、当社集合住宅向けISPサービスの提供先である賃貸住宅は1,906万戸、分譲マンションが675万戸、 賃貸、分譲の合計が2,581万戸となります。 当社がターゲットとしている分譲、賃貸住宅市場のうち、全戸一括型ISPサービスを導入している戸数は365.6万戸と、いまだ全体の14.2%にとどまり、 未導入の物件は2,200万戸以上と、引き続き成長の余地がある市場と考えております。 また、昨今テレワークや遠隔授業などが急速に普及したことに伴い、前年には導入が急拡大したほか、 導入済み物件においても、さらに安定した高品質のインターネットを求める傾向もあり、引き続き堅調に推移すると考えております。

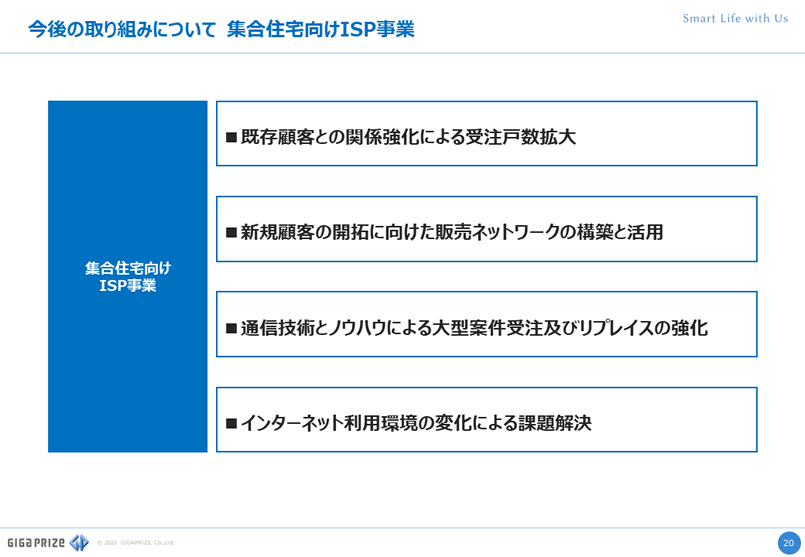

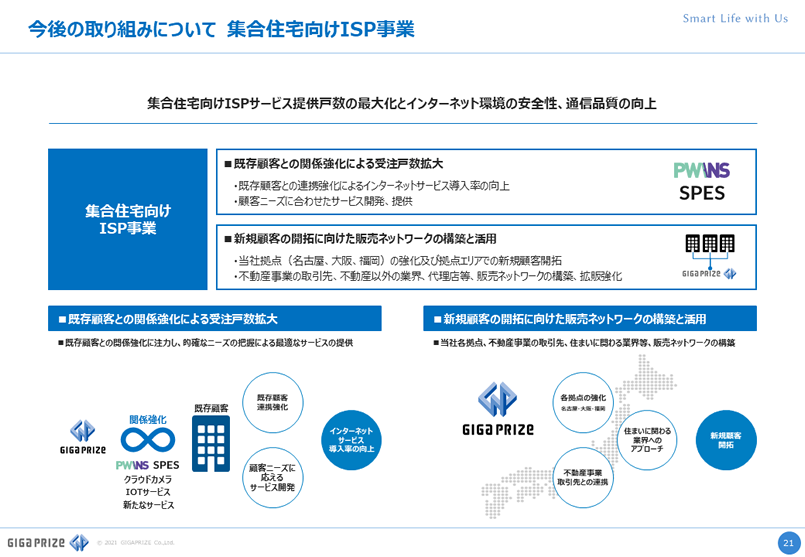

このような市場環境において、当社といたしましては、さらなるシェア拡大を目指し、こちらの4つを重点項目としてまいります。 「既存顧客との関係強化による受注戸数拡大」 「新規顧客の開拓に向けた販売ネットワークの構築と活用」 「通信技術とノウハウによる、大型案件受注及びリプレイスの強化」、 そして「インターネット利用環境の変化による課題解決」の4点です。 次のスライドから、それぞれについて説明させていただきます。

まず、既存顧客との関係強化による受注戸数の拡大に注力してまいります。 現在、OEM提供している大手ハウスメーカー様との連携を強化し、顧客ニーズに合わせたサービスを開発・提供する体制を作ることにより、 さらなるインターネットサービス導入率の向上を図ってまいります。 次に、新規顧客の開拓に向けた販売ネットワークの構築し、そのネットワークを生かして、当社サービスの拡販を強化してまいります。 サービス未導入の不動産管理会社様向けに、80万戸を超える導入実績・運用ノウハウと、業界の課題解決型製品である「PWINS」や「SPES」を軸とした提案を 継続して実施してまいります。 さらに、現在、名古屋・大阪・福岡に置く当社の拠点を強化し、各拠点エリアでの新規顧客の開拓を推進してまいります。 また、社宅管理代行事業で提携している全国の不動産管理会社様と、管理会社ご自身が管理されている物件へのサービス提供体制の確立や、 現在お取引いただいておりますガス会社様といった、不動産以外の住まいにかかわる業界へのアプローチなど、 様々な角度から販売ネットワークを構築し、当社サービスのシェア拡大を図ってまいります。

続きまして、3つ目は、通信技術とノウハウによる大型案件受注及びリプレイスの強化です。 当社は、これまで平均8戸から10戸の小規模賃貸アパートを中心に提供戸数を伸ばしてまいりました。 他方、昨今のテレワークの普及等により、インターネット無料のみならず、回線品質を重視する傾向が一層高まっております。 このような環境の中、当社は大・中規模物件にも対応し、高品質、かつ安全性の高いインターネット環境を提供可能な「ギガ ダイレクトコネクト」や「ギガ プライオリティゲート」といった新サービスをリリースし、大・中規模の新築物件の受注に積極的に取り組んでまいります。 現在、回線遅延に対応する当社のサービス提供・保守ノウハウが評価され、他社サービスを導入済みの物件からの切替依頼も増加しており、これらを確実に受注してまいります。 また、住宅市場以外、例えば、街、公共施設、農業などの新たな市場に向けた事業モデルの構築にも、力を入れてまいります。 4つ目は、インターネット利用環境の変化に対応した課題解決能力の向上です。 インターネット普及率の上昇とともに、現在インターネット関連技術や、顧客ニーズは絶えず変化していくことが予想されます。 そのような中、既存顧客への保守サービス体制の強化、品質改善の要望への速やかな対応、将来の規格変更を見据えた、 課題解決型商品・サービスの開発を行ってまいります。 例えば、Wi-Fi6に対応したアクセスポイントや、宅内配線の高速化に向けたサービスの開発、また、ローカル5Gの活用に向けた検討などが挙げられます。

次に、不動産事業につきましてご説明いたします。 社宅管理代行事業につきましては、現在イオングループ各社様をはじめとして、大手企業様の社宅管理代行業務を請け負っております。 本事業は、集合住宅向けISP事業と同じく、取扱件数に応じて、毎月社宅管理代行手数料が積み上がるストック型のビジネスモデルであるため、 取扱件数の最大化を目指し、既存のお客様との連携を強化するとともに、新規顧客の開拓を推進し、引き続き安定した収益基盤の構築に注力してまいります。 また、社宅管理代行事業を通じて提携する管理会社様は、全国各地で3,600店舗にのぼり、先ほどご説明いたしましたとおり、このネットワークを活用した当社の集合住宅向けISPサービスの販売や送客支援により、提携管理会社様にとっても有益なビジネスモデルを確立してまいります。 VR住宅展示場につきましては、「イオンハウジング VR住宅展示場 幕張新都心店」をはじめ、現在、5つの拠点で展開しております。 リアル展示場と比較してきわめて低コストで出展可能というメリットを生かしつつ、出展企業様への送客アップにつながる施策やユーザー様に喜ばれるよう、 コンテンツの充実を図ってまいります。

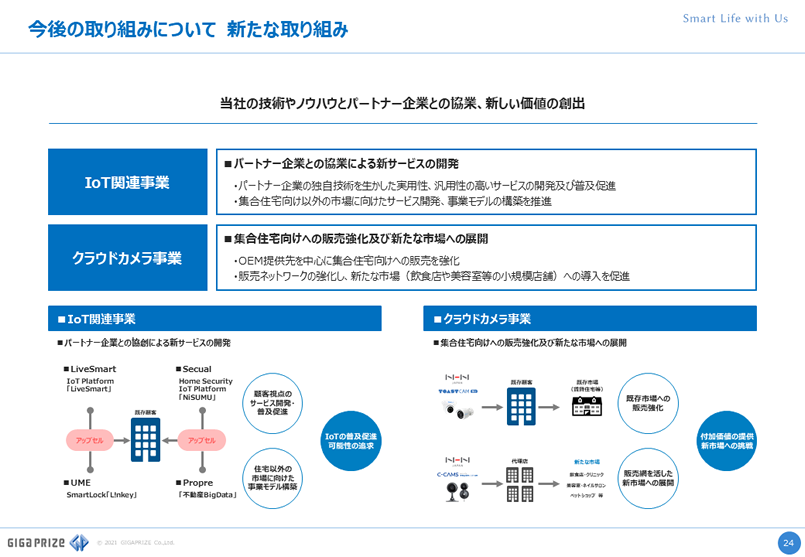

次は、新たな取り組みについてのご説明になります。 当社はこれまで、 IoT関連事業として2017年からIoT領域の企業と資本提携を進め、IoTプラットフォームやスマートロックなど、スマートホームの実現に向けて取り組んでまいりました。 これらIoT関連の市場を見てみると、2020年のスマートホーム関連の支出額が4,120億円にものぼり、国内IoT市場全体では、2025年に10兆1,902億円に達すると予測されています。 当社といたしましては、集合住宅向けISPサービスのお客様及び入居者様のニーズをくみ取り、パートナー企業それぞれの得意分野を生かした実用性や汎用性ある、 新たなサービスの共同開発、普及促進を図ってまいります。 次に、以前から集合住宅向けに販売しております、クラウドカメラにつきましては、安全な生活を守るためのツールとして物件の防犯強化や管理会社様の管理業務の効率化など、需要が高まっており、その市場は2023年には638億円に上ると予測されています。 当社としましては、個別の新規販売だけでなく、従来型のアナログカメラからの切り替え需要の増加や、OEM提供先の標準仕様としての採用が進んでいることもあり、 今後さらなる販売台数の拡大に向けて注力してまいります。 また、初期費用、設置工事不要の「C-CAMS(シーキャムズ)」の販売を開始しております。 このサービスは、従来の監視カメラに比べ、初期費用が抑えられることなどから、「B to B」での需要が見込まれ、街の飲食店、クリニック、美容室、ネイルサロン、ペットショップなど、 小規模店舗への普及拡大を見込んでおります。

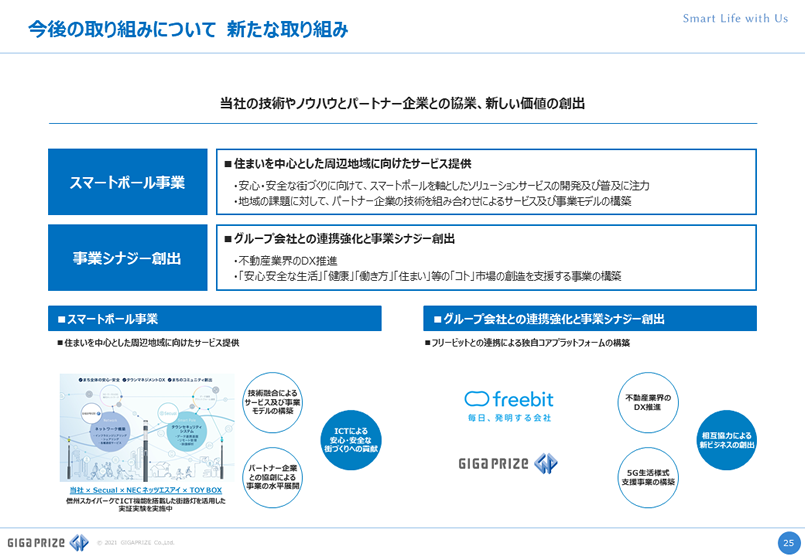

次に、「スマートポール事業」についてご説明いたします。 スマートポール事業は、当社のネットワーク構築技術とパートナー企業である「Secual(セキュアル)」様の防犯・見守り・防災機能を搭載した次世代街路灯、「Secual Smart Pole」を活用したタウンセキュリティシステムなどの独自技術を組み合わせ、街全体の安心・安全の提供、これからの街の成長をサポートすることを目的にスタートしました。 現在、NEC ネッツエスアイ様、セキュアル様とTOY BOX様と共同で、地域交流の場である信州スカイパーク内に「ICT 機能を搭載した街路灯(Secual Smart Pole)」を設置し、安心・安全かつ魅力あるまちづくりを実現するための実証実験を実施しております。 今後については、ローカル5Gを活用した地域専用ネットワークの提供やAI映像解析等、様々な機能を付加し、当社の強みを生かした取り組みを推進してまいります。 次に、親会社との事業シナジーの創出についてご説明いたします。 当社の親会社であるフリービットの中期経営計画『SiLK VISION 2024』において、当社は、「生活革命領域 5G生活様式支援事業」のセグメントに位置しております。 アナログ文化が根強く残る不動産業界のDX推進や、フリービットとの相互協力による新しいビジネチャンスの創出を目指してまいります。

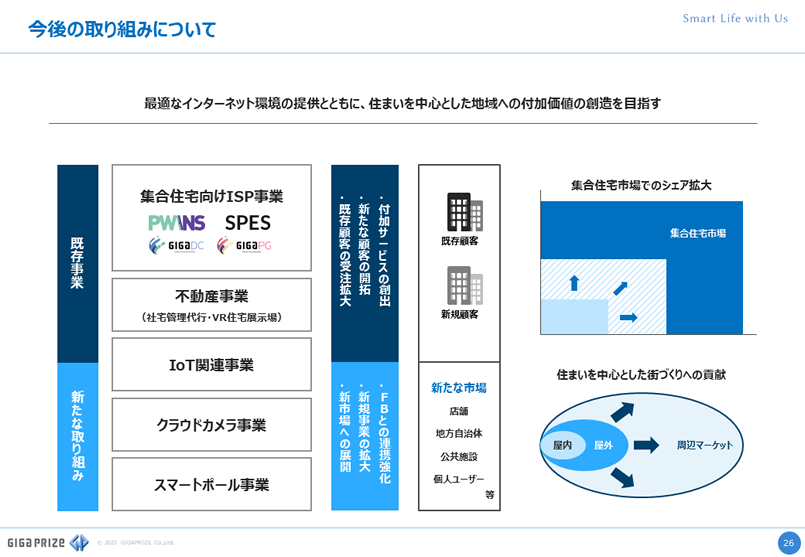

ここまでご紹介してきました内容をまとめると、このようになります。 既存事業では、既存顧客との関係強化による受注拡大と当社の80万戸を超える実績とその運用ノウハウを生かした新規顧客の開拓、 加えて、各拠点の強化、不動産事業における全国の提携管理会社などの販売ネットワークを生かした当社サービスの拡販を同時に推し進めることにより、 さらなるシェア拡大と、スケールメリットを生かした付加サービスの全国展開を目指します。 また、新たな取り組みとしては、現在推進している新規事業の拡大、新市場への進出、さらに親会社を含む関係会社との連携強化により、 住まいを中心とした街づくりへ貢献する企業として、持続的な成長を続けてまいります。

次にトピックスといたしまして、第2四半期以降リリースした内容について、改めてご紹介させていただきます。

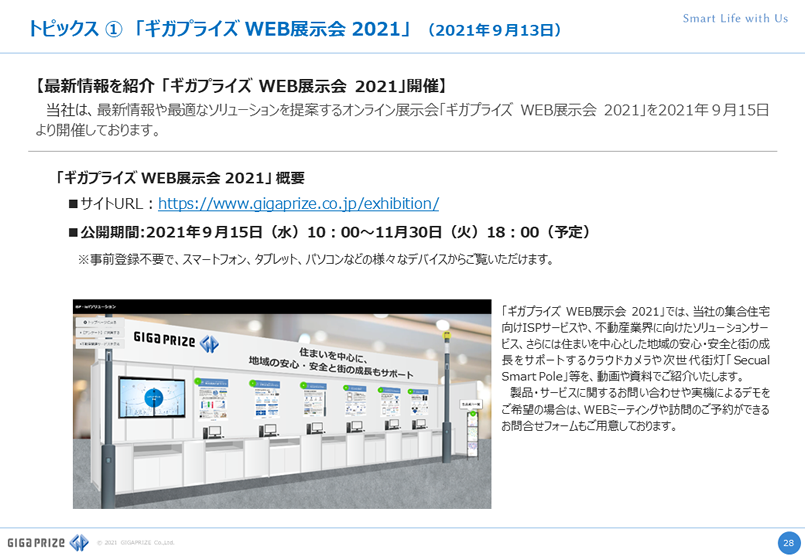

まず、9月13日に「ギガプライズ WEB展示会 2021」の開催について、リリースしております。 こちらは、当社の集合住宅向けISPサービスをはじめとする様々なサービスを説明動画と共にご紹介しております。 まだご覧になっていない方がいらっしゃいましたら、お時間のある時に一度ご覧いただけますと、当社のサービスをより一層ご理解いただけると思います。

10月18日には、旭化成ホームズ様の提供する集合住宅「ヘーベルメゾン」向けOEMサービス、「ヘーベルメゾン Wi-Fi」の提供開始について、リリースしております。 旭化成ホームズ様には、当社のサービス品質、提供実績に加え、当社が開発した脱着式アクセスポイント、PWINSを高く評価いただき、受注に至りました。 現在、新築物件への導入がスタートしており、今後は、既物件に対してもサービスを提供する予定となっております。

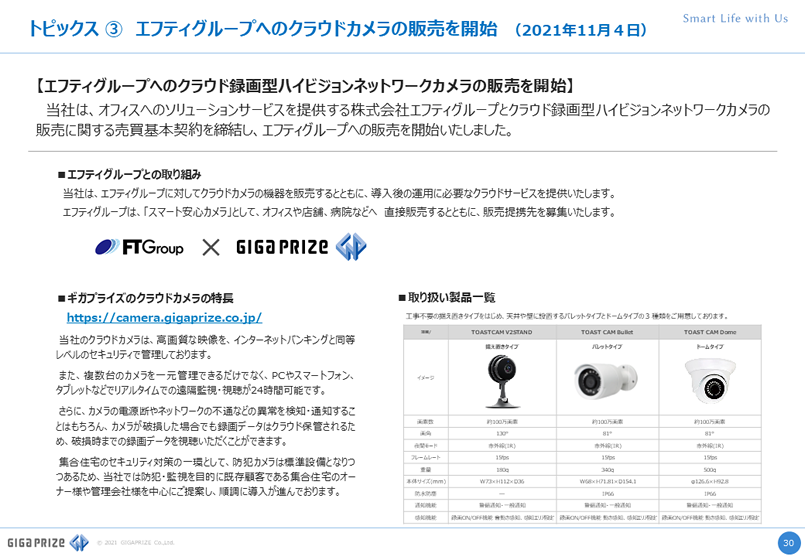

次に、11月4日にエフティグループ様とのクラウドカメラの販売に関する契約締結について、リリースいたしました。

エフティグループ様(JASDAQ上場)は、オフィスへのソリューションサービスの提供を中心に、全国展開されており、同社の販売力をお借りして、

住宅市場以外へのクラウドカメラの拡販に努めてまいります。

では、これをもちまして、当第2四半期の決算説明及び事業説明を終わります。

ありがとうございました。

決算説明会 質疑応答(要旨)

- 2022年3月期 第2四半期

決算説明会 質疑応答(要旨) - ダウンロード(0.7MB)

決算説明会資料

- 2022年3月期 第2四半期

決算説明会資料 - ダウンロード(1.77MB)